福州(zhōu)冠成科技(jì)有限(xiàn)公司(sī)是一(yī)家以機電設(shè)備、實(shí)驗(yàn)室儀(yí)器等産品生産(chǎn)、銷售及銷售産品相關(guān)技(jì)術服務、軟(ruǎn)件(jiàn)開發爲(wèi)主的科技公司(sī)!

13353364568

13353364568

福州(zhōu)冠成科技(jì)有限(xiàn)公司(sī)是一(yī)家以機電設(shè)備、實(shí)驗(yàn)室儀(yí)器等産品生産(chǎn)、銷售及銷售産品相關(guān)技(jì)術服務、軟(ruǎn)件(jiàn)開發爲(wèi)主的科技公司(sī)!

13353364568

品中心")

咨詢熱線(xiàn)

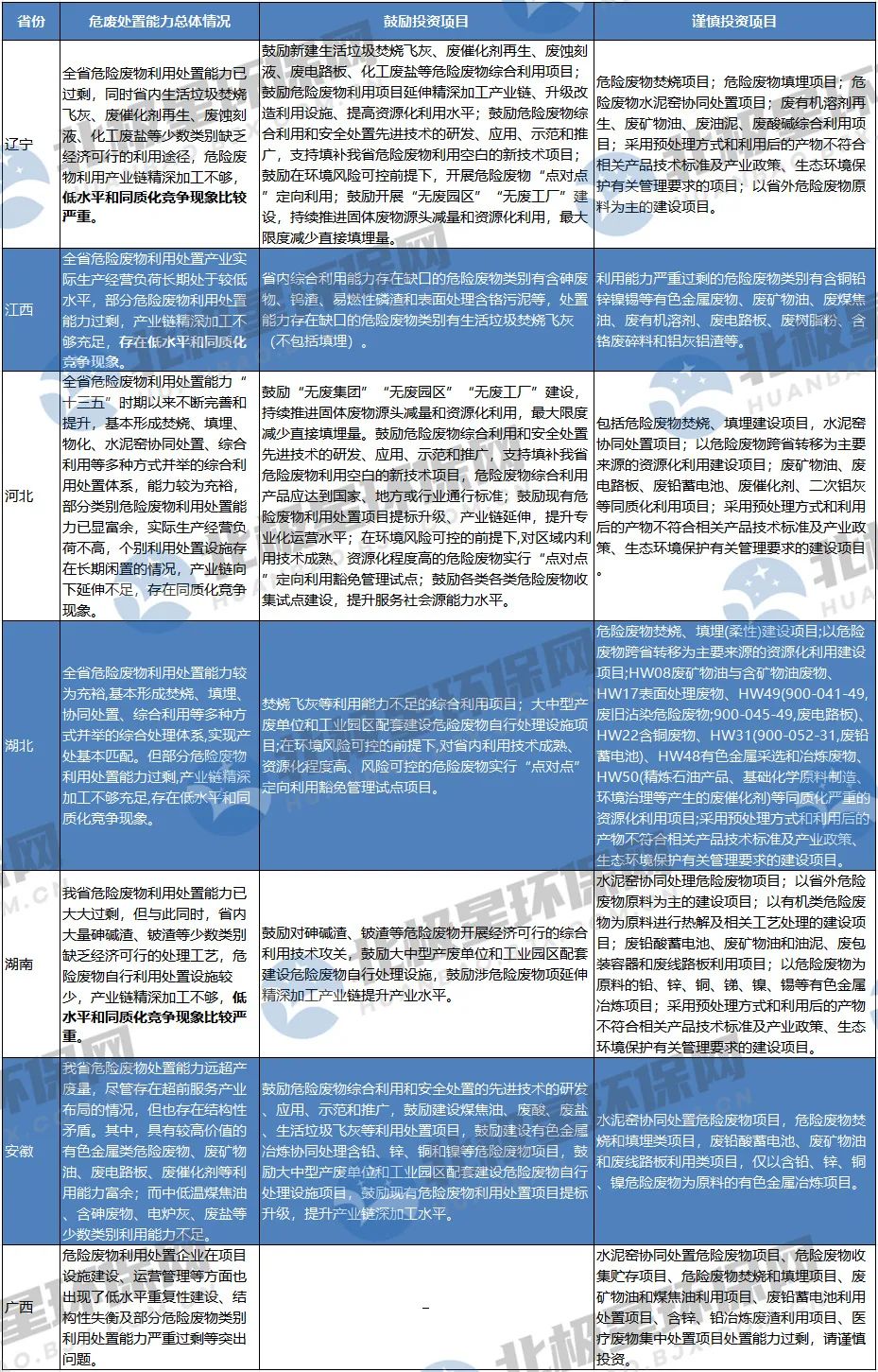

13353364568近日,遼甯(níng)省生态環境廳發布關于(yú)遼甯省危險廢物利用(yòng)處置能(néng)力(lì)建(jiàn)設引導性(xìng)建議(yì),建議(yì)指出(chū),總體(tǐ)上(shàng)看,遼甯(níng)省危險(xiǎn)廢(fèi)物利(lì)用處置能(néng)力已(yǐ)過剩,同(tóng)時(shí)省内(nèi)生活(huó)垃圾(jī)焚燒(shāo)飛灰、廢催化劑(jì)再生(shēng)、廢蝕刻液(yè)、化工廢鹽(yán)等少(shǎo)數(shù)類别缺(quē)乏經(jīng)濟可行的利用(yòng)途徑,危(wēi)險廢物(wù)利用産業鏈精(jīng)深加(jiā)工(gōng)不夠,低(dī)水平和同質化競争現(xiàn)象比較(jiào)嚴重。

從全(quán)國範(fàn)圍看(kàn),遼甯省危(wēi)廢利(lì)用處(chù)置能(néng)力(lì)過(guò)剩并非個(gè)例,越來越多的(de)省份出(chū)現這種(zhǒng)情況。

多(duō)省份危廢處(chù)置(zhì)能力過(guò)剩,極個(gè)别(bié)危廢(fèi)種類(lèi)存在産能(néng)缺口

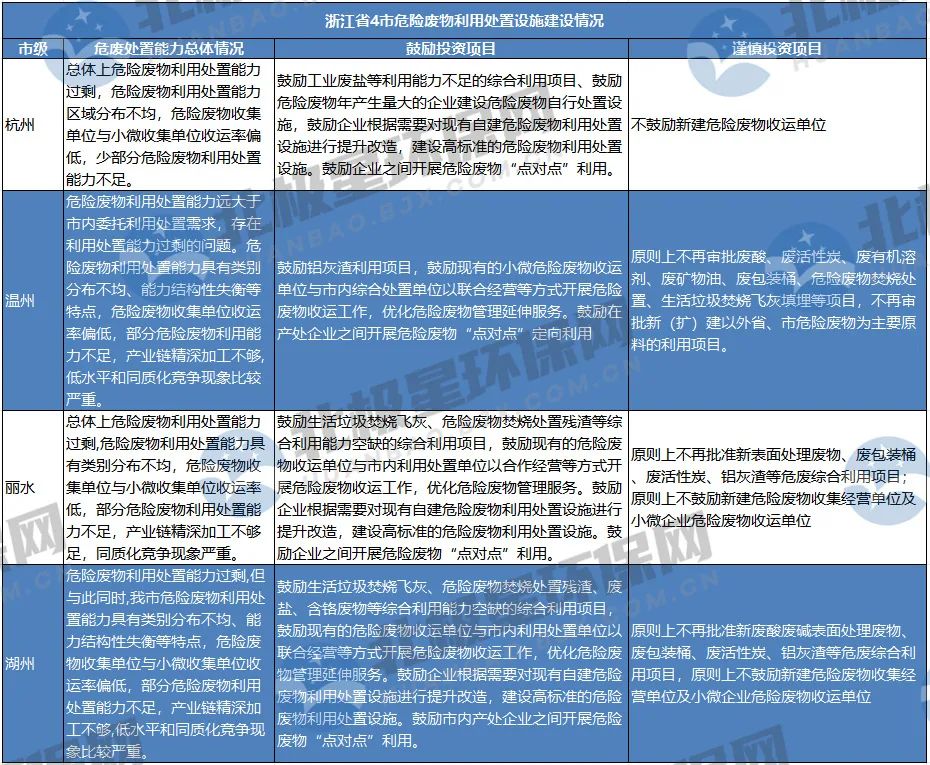

據不完全統計,截(jié)至目前,遼甯(níng)、河北(běi)、湖南、安徽(huī)、湖北、江西(xī)、吉林、廣西等多個省(shěng)份發(fā)布危(wēi)險廢(fèi)物利用處(chù)置設(shè)施建設引導性公告。此外(wài),産廢(fèi)大(dà)省山東、浙江兩省(shěng),多地(dì)發布市級危險(xiǎn)廢物利(lì)用處置設施(shī)建設引導(dǎo)性公告,例(lì)如山(shān)東日(rì)照市、臨沂市、煙台(tái)市、聊城(chéng)市、東(dōng)營市等,浙(zhè)江溫州市(shì)、麗水(shuǐ)市、杭(háng)州(zhōu)市、湖州(zhōu)市等(děng)。

從省(shěng)級危(wēi)險廢物利用處(chù)置設(shè)施建設引(yǐn)導性(xìng)公(gōng)告來看(kàn),危廢處(chù)置能力(lì)總體情況(kuàng)均用(yòng)“危險廢物利用(yòng)産業(yè)鏈精深加(jiā)工不夠,低水平(píng)和同(tóng)質化競争(zhēng)現象比(bǐ)較(jiào)嚴重(zhòng)”來總結,各省給(gěi)出的(de)引導性意(yì)見(jiàn)中,鼓(gǔ)勵投資(zī)項目有(yǒu)所(suǒ)不同而謹(jǐn)慎投資項(xiàng)目出現(xiàn)“雷同”。

其中,鼓(gǔ)勵投資項(xiàng)目中,“生活垃圾(jī)焚燒(shāo)飛灰利(lì)用(yòng)處置項目”出現次數(shù)較多,遼甯(níng)省鼓(gǔ)勵(lì)廢(fèi)催化(huà)劑(jì)再生(shēng)、廢蝕刻(kè)液、廢電路闆、化(huà)工廢鹽等(děng)危險廢物綜(zōng)合利用(yòng)項目;江西省含砷廢物、鎢渣、易(yì)燃性(xìng)磷渣和表面處理含(hán)鉻污(wū)泥等(děng)處置能力存在(zài)缺口;安徽省鼓(gǔ)勵建(jiàn)設煤(méi)焦油(yóu)、廢酸、廢鹽(yán)等利用(yòng)處置項(xiàng)目,此外,各省均(jun1)提到(dào)“鼓勵提升(shēng)産業(yè)鏈深加工(gōng)水平”。

在謹慎投(tóu)資項(xiàng)目中,危險廢物(wù)焚燒/填埋(mái)項目、廢礦物油(yóu)處置利(lì)用項目(mù)等同質(zhì)化(huà)現(xiàn)象嚴重。如下表所(suǒ)示:

以遼(liáo)甯(níng)省爲例,目前(qián)全省持(chí)證危(wēi)險(xiǎn)廢物利用處置(zhì)能力超(chāo)過400萬噸(dūn)/年(nián),而2021年(nián)全省(shěng)産(chǎn)廢單位(wèi)實際(jì)委外利用處(chù)置量爲(wèi)119.1萬噸(dūn),危險廢物利用(yòng)處置(zhì)總體(tǐ)産能(néng)已過剩(shèng)、設施負(fù)荷率(lǜ)較低,危險(xiǎn)廢物(wù)實際(jì)利用(yòng)量約占核發利(lì)用能(néng)力的19.8%,實際處置量約(yuē)占核(hé)發處置(zhì)能力的38.0%。“十(shí)三五”期間,危(wēi)險廢物集中焚(fén)燒和水泥(ní)窯協(xié)同處置能力增(zēng)速較快、能力過(guò)剩,廢(fèi)礦物油、廢(fèi)酸等利用設施(shī)富餘能力較大(dà)。另一方面,生活(huó)垃圾焚(fén)燒(shāo)飛灰、廢催化劑再生(shēng)、廢蝕刻(kè)液、化(huà)工(gōng)廢鹽等類别廢(fèi)物利用能力尚(shàng)未有(yǒu)效形(xíng)成。

根(gēn)據《遼(liáo)甯省“十四五”城(chéng)鎮生(shēng)活垃(lā)圾分(fèn)類(lèi)和(hé)處理(lǐ)設施發(fā)展規劃》預測(cè),“十(shí)四(sì)五”期間,全(quán)省生(shēng)活垃(lā)圾焚燒處理能(néng)力将(jiāng)增加(jiā)至24900噸(dūn)/日,到2025年,全省生(shēng)活垃(lā)圾焚燒日(rì)處理(lǐ)量将(jiāng)達到(dào)3.39萬噸,按照産(chǎn)灰比4%估(gū)算,預(yù)計生活垃圾焚燒飛(fēi)灰年産生量将增加(jiā)至49萬噸左(zuǒ)右,綜合利(lì)用處置缺(quē)口巨(jù)大。

在(zài)浙江(jiāng)省杭州、溫州、麗(lì)水(shuǐ)、湖州等(děng)地級市(shì)發(fā)布的危險廢(fèi)物利用處置設施建設投資引導(dǎo)性公(gōng)告中(zhōng),總體上,呈現危(wēi)險廢物利(lì)用處置能力過(guò)剩,産業鏈精深(shēn)加工不夠(gòu),低水平和同(tóng)質化競(jìng)争現象比(bǐ)較嚴(yán)重等幾(jǐ)大(dà)特點(diǎn)。

産能過剩(shèng),導緻危廢處置(zhì)企業(yè)淨利持續走低(dī)

從上述情況來(lái)看,目前我(wǒ)國危廢處置能(néng)力過剩是不争的事實,這一現(xiàn)狀也(yě)在危(wēi)廢處置企(qǐ)業的業績(jì)報表(biǎo)上有所體(tǐ)現。

8月(yuè)26日,東(dōng)江(jiāng)環保發(fā)布2023年(nián)半年度報(bào)告,報(bào)告期(qī)營業(yè)收入20.06億元,同比(bǐ)下降1.33%;歸屬于上(shàng)市公司(sī)股東的(de)淨利(lì)潤爲-1.99億元(yuán);歸屬于(yú)上(shàng)市公(gōng)司股(gǔ)東的(de)扣除(chú)非經(jīng)常性(xìng)損益(yì)的淨利(lì)潤爲-2.11億元。

近(jìn)三(sān)年(nián)來,東江(jiāng)環保(bǎo)淨(jìng)利持(chí)續下降,2023年上半(bàn)年,危廢處(chù)置行業仍(réng)未出現改善趨勢。受行業(yè)産能(néng)過(guò)剩(shèng)和市(shì)場“白(bái)熱(rè)化”競争(zhēng)影響,資(zī)源化原料收(shōu)運(yùn)成(chéng)本持(chí)續提高、無害化(huà)危廢量價齊跌(diē),東江環保(bǎo)利潤(rùn)被極限擠壓,虧(kuī)損狀況仍在持(chí)續。

東(dōng)江(jiāng)環保作(zuò)爲老牌危廢處(chù)置企業,受市場(chǎng)産能過剩(shèng)影響(xiǎng)非常明顯(xiǎn),年報顯示(shì),由于(yú)行業(yè)整體(tǐ)産(chǎn)能過剩(shèng),無害(hài)化處置價(jià)格、包(bāo)年客戶客(kè)單價(jià)整體(tǐ)下滑(huá),加上(shàng)資源化業(yè)務(wù)含(hán)銅、含錫廢(fèi)物廢液等(děng)收運(yùn)折率持續(xù)提升(shēng),導緻公司主營(yíng)危廢(fèi)業務毛利(lì)持(chí)續(xù)走低。

光大(dà)綠色環保(bǎo)的固(gù)危廢(fèi)處置闆塊(kuài)業務,今年上半(bàn)年的無害化處(chù)置量與(yǔ)資(zī)源化(huà)利用量都較(jiào)去(qù)年同期有(yǒu)所減(jiǎn)少。

危(wēi)廢(fèi)處置企(qǐ)業如何在低水平和同(tóng)質化競(jìng)争現象嚴重的情況(kuàng)下,更好地(dì)發展,是(shì)關(guān)鍵問(wèn)題。

政(zhèng)策規範行業發展,企業補(bǔ)齊市場缺(quē)口

産業該如何發展?企業該(gāi)如何發(fā)展?是(shì)擺在行業(yè)發展(zhǎn)面(miàn)前的頭(tóu)道難題。

2021年5月(yuè),生态環境(jìng)部、發改(gǎi)委發布(bù)《危(wēi)險廢(fèi)物重(zhòng)大工程建(jiàn)設總體(tǐ)實(shí)施方案(2023-2025年)》,加快建設(shè)國家危險(xiǎn)廢物(wù)環境(jìng)風險防控(kòng)技術(shù)中心、6個區域性危險廢物(wù)環境風(fēng)險防控(kòng)技術中心(xīn)和20個(gè)區域(yù)性特殊危險廢(fèi)物(wù)集中處(chù)置中心(xīn)。加(jiā)快補(bǔ)齊特殊類别危(wēi)險廢物處(chù)置能(néng)力短(duǎn)闆(pǎn),着(zhe)力提(tí)升危(wēi)險廢物生(shēng)态環境風險防(fáng)控和利用處置(zhì)能力,兼顧(gù)提升(shēng)新污染物(wù)、新興(xìng)固體(tǐ)廢物等環(huán)境(jìng)治理能力。

區(qū)域處(chù)置(zhì)中(zhōng)心建(jiàn)設,可優先(xiān)依托現有(yǒu)危(wēi)險廢物(wù)利用(yòng)處置項目(mù)改擴(kuò)建和提質(zhì)改造。項(xiàng)目建設以企業投資爲(wèi)主,中央預算内(nèi)投資(zī)予以支持(chí)。

除加強組(zǔ)織管(guǎn)理外(wài),國家還保(bǎo)障資金投(tóu)入,國家和(hé)地方加大(dà)對國(guó)家技術中心和區域技術(shù)中心建(jiàn)設支持力度,區(qū)域(yù)處置(zhì)中心建設(shè)以企(qǐ)業投資爲(wèi)主。鼓(gǔ)勵(lì)大型(xíng)國有企(qǐ)業、上市公司等(děng)積極參與(yǔ)區域處置(zhì)中心建設(shè),鼓勵(lì)金融機構在(zài)風(fēng)險可控、商(shāng)業可持續的前(qián)提下給(gěi)予中長(zhǎng)期信貸支持。

除(chú)國家(jiā)政策(cè)支持(chí)、引(yǐn)導行業發展(zhǎn)外,針對當(dāng)前(qián)行業不同(tóng)種類危廢處置缺口,企(qǐ)業也在有針對(duì)性的布局。受垃(lā)圾焚燒(shāo)發(fā)電行(háng)業高速(sù)發展影(yǐng)響,飛(fēi)灰産(chǎn)生量(liàng)逐年(nián)增(zēng)加,且目(mù)前(qián)市場中資源(yuán)化處(chù)置能力缺(quē)口明顯,針對這(zhè)一市場缺口,光(guāng)大綠色環保表(biǎo)示(shì),未(wèi)來将依托(tuō)光大環境(jìng)在垃(lā)圾焚燒(shāo)發電行(háng)業的業務優勢(shì),打通行業下遊(yóu)飛灰資源化利用産(chǎn)業鏈(liàn)條,尋(xún)求差異化(huà)發展(zhǎn)。

東江(jiāng)環保也在(zài)上半(bàn)年年報中(zhōng)表示(shì),采取差異(yì)化戰略擴大(dà)市(shì)場布局,多元化(huà)、多渠道(dào)搶占市(shì)場,不(bú)斷挖掘潛(qián)在(zài)的市(shì)場(chǎng)資源(yuán),以“保生存,搶(qiǎng)市場”爲主基(jī)調,“多(duō)元化(huà)”開拓市場(chǎng),确保全年危廢(fèi)收(shōu)運(yùn)量保持穩(wěn)定。

近年來(lái),我國危廢處置行業監管逐(zhú)步(bù)完善(shàn),在今(jīn)年5月,三部(bù)門聯合發布的(de)依法(fǎ)嚴(yán)懲危(wēi)險(xiǎn)廢物污染環境(jìng)犯罪(zuì)典(diǎn)型案例(lì)中,曝(pù)光多起非(fēi)法處置危險廢(fèi)物環境污染典(diǎn)型案例。一方面(miàn)是具有危險廢(fèi)物經(jīng)營(yíng)許可證(zhèng)的“正規軍(jun1)”吃不(bú)飽,另一方面大(dà)量危險廢(fèi)物流入非法(fǎ)處置市場。

目前,危廢處(chù)置(zhì)行業産能過(guò)剩的局面(miàn)還要持續(xù)很長(zhǎng)一段(duàn)時間,面對高額利潤铤(dìng)而(ér)走險的非法處置危(wēi)險廢(fèi)物(wù)的典(diǎn)型案例也是層出不窮,行(háng)業的健(jiàn)康發(fā)展一方面(miàn)需要國家強有(yǒu)力的監管,另(lìng)一(yī)方面也需(xū)要企(qǐ)業提升技術創(chuàng)新實(shí)力、運(yùn)營管(guǎn)理能力(lì)等(děng)綜合實力以(yǐ)應對當(dāng)前面(miàn)臨的(de)行業難題(tí)。

聲(shēng)明:轉載(zǎi)此文(wén)是出于傳(chuán)遞更多信息之(zhī)目的。若有來源(yuán)标注錯誤(wù)或侵(qīn)犯了您的(de)合法(fǎ)權益(yì),請作者持(chí)權(quán)屬(shǔ)證明與本(běn)網聯(lián)系,我們(men)将(jiāng)及時更正(zhèng)、删除(chú),謝謝。

本(běn)文标簽(qiān):危廢處置,

聯系人:陳先生(shēng)

聯系人:陳先生(shēng)

電 話(huà):13353364568

郵箱:fzgchkjgs@163.com

郵箱:fzgchkjgs@163.com

辦公(gōng)地址(zhǐ):福州市倉(cāng)山區連江南路(lù)15号龍福機電(diàn)市場二層b5号

辦公(gōng)地址(zhǐ):福州市倉(cāng)山區連江南路(lù)15号龍福機電(diàn)市場二層b5号

生産(chǎn)地址(zhǐ):福(fú)州市閩(mǐn)侯縣(xiàn)南(nán)嶼鎮南(nán)井溪(xī)路(lù)32号易斯(sī)特科(kē)技園3棟4層(céng)

13353364568

copyright©vanrex.cc ( 點擊複(fú)制 )福州(zhōu)冠成科技有限公(gōng)司(sī)

powered by ")

技術(shù)支持(chí): ![]()

備案(àn)号:京(jīng)icp證000000号

熱門(mén)城市推(tuī)廣(guǎng):